基于2014~2023年《记分牌》,本文对中国、美国、欧盟、日本等主要经济体入榜企业数据进行了整理分析,从研发强度、投入结构、行业分布、盈利能力多个维度对中美企业进行了对比,并进一步分析了我国入榜的国有企业和民营企业,主要发现如下:

1.中国入榜企业数量已超欧盟、日本之和,平均研发投入强度已达欧盟、日本水平;

2.中国入榜企业在建筑、工业、能源领域占优,美国在信息与通讯、健康产业全球领先;

3.与美国相比,中国入榜企业在研发投入强度、人均研发经费、利润率等方面还有很大差距,且未见缩小;

4.民营企业是近年来中国新入榜企业的主力军,主要分布在信息与通讯、健康产业和新能源汽车等领域;

5.与民营企业相比,国有企业在研发投入强度、人均研发经费、利润率等方面处于劣势,尤其是中央企业。

本文认为中美之间的差距单靠企业自身力量难以实现追赶,或周期很长。为此,建议国家相关部门发挥新型举国体制优势,支持大型国企、头部民企打造一批原创技术策源地;增加政府直接投资,支持企业加大基础研究和应用研究;完善税收优惠政策,引导民营企业增加研发投资;持续深化国企改革,激发科研人员活力;推动国企民企“四链融合”,加速战新产业布局,助力中国企业早日赶超美国企业。

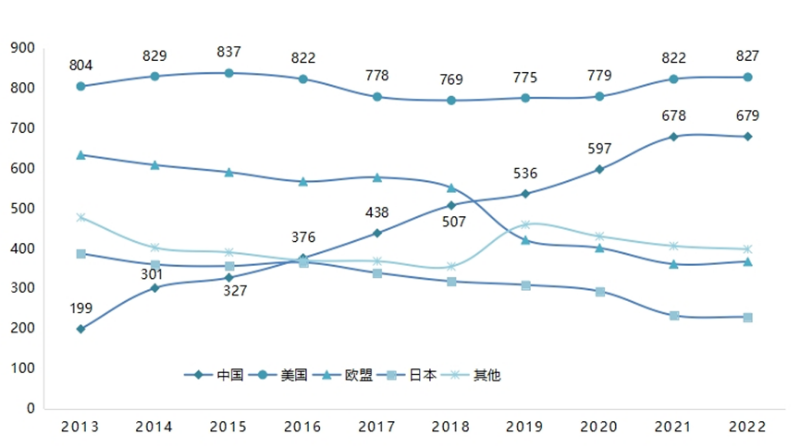

(一)入榜企业数量持续增加,稳居全球第二

近年来,中国对科技创新的重视程度空前,企业研发投入持续增长。数据显示(图1),中国入榜企业由2013年的199家逐年增加至2022年的679家,十年间增加了两倍多。2016年,中国入榜企业为376家,首次超越日本(365家);2019年,中国入榜企业为536家,首次超越欧盟(421家);此后领先优势逐年扩大,稳居榜单第二位,仅次于美国。在此期间,欧盟和日本入榜企业数量均出现了大幅下滑,美国则基本保持稳定,入榜企业数量始终在800家上下浮动,全球龙头地位短期内仍难以撼动。

图1 2013~2022年入榜企业国家/区域分布

资料来源:历年《记分牌》、作者整理

值得注意的是,入榜企业主要集中在发达经济体,中国以外的发展中经济体入榜企业总计不足50家。2022年,印度22家企业入榜,巴西5家,越南1家,俄罗斯没有企业入榜。相比其他发展中国家,过去十年中国企业在科技研发方面取得的进步令人惊叹。

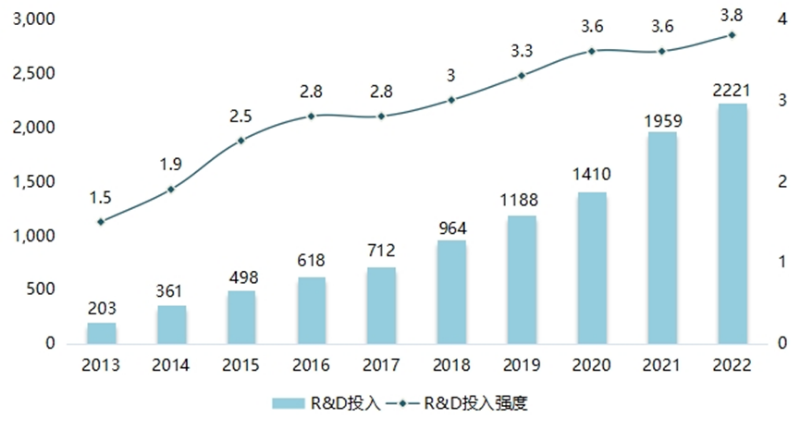

(二)研发投入增速遥遥领先,强度已达欧盟日本水平

2022年中国入榜企业研发经费投资总额达2,221亿欧元(图2),位列全球第二,较2013年(203亿欧元)增长了10倍,连续两年超越欧盟 。根据历年《记分牌》统计数据,中国入榜企业研发经费增长率常年维持在20%以上,遥遥领先于美国、欧盟、日本等全球主要经济体。

图2 2013~2022年中国入榜企业研发投资总额、平均研发投入强度(亿欧元,%)

资料来源:历年《记分牌》、作者整理

与此同时,中国入榜企业研发投入强度(研发经费与营收之比)持续稳步提升,表明研发投入增速高于企业营收增速。2022年,中国入榜企业平均研发投入强度达到3.8%,高于同期全国研发投入强度2.5%(R&D经费与GDP之比),与欧盟、日本入榜企业同期研发投入强度持平,但相较美国仍有差距。

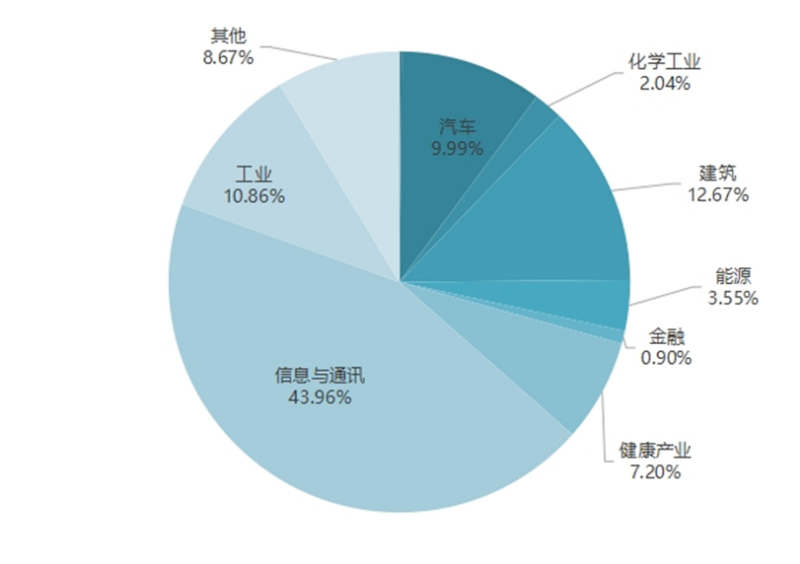

(二)ICT领域研发投资全国占比大,建筑、工业领域全球领先

根据《记分牌》数据,过去十年全球企业研发投资最多的三个行业分别是信息与通讯(包括ICT制造和ICT服务)、医疗健康和汽车行业。2022年,三个行业贡献了全球入榜企业研发投资总额的78.4%,其中,信息与通讯为43.7%,医疗健康20.9%,汽车行业13.8%。

图3 2022年中国入榜企业研发投入行业分布

资料来源:2023年《记分牌》、作者整理

从我国入榜企业研发投入产业分布来看(图3),信息与通讯、建筑、工业排名前三,与全球研发投资所属产业布局结构差异较大。其中,信息与通讯占比44%,与行业全球占比相近;建筑和工业分别占比13%和11%,远超行业全球占比(3%和5%)。汽车产业排名第四,占比为10%,与行业全球排名接近;健康产业排名第五,占比为7%,远低于行业全球排名。

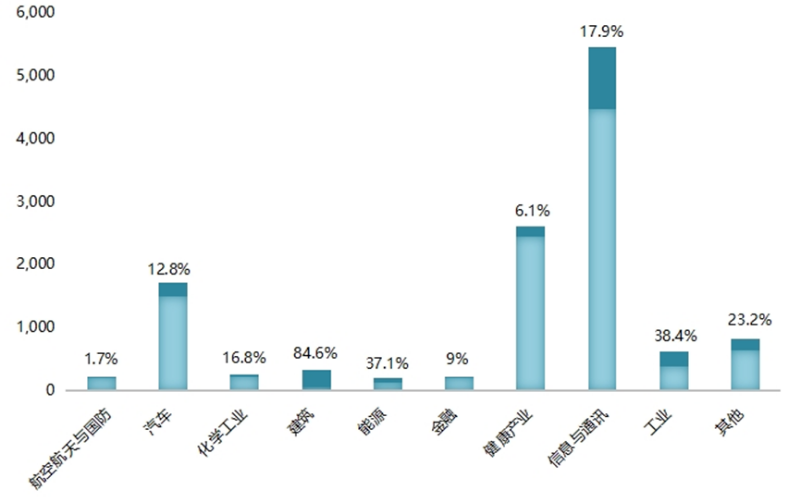

再看我国入榜企业研发投资在全球占比情况(图4),建筑、工业、能源三个行业在全球的占比分别为84.6%、38.4%和37.1%,全球领先优势明显,尤其是建筑行业。相比而言,我国企业在信息与通讯、健康产业、汽车等全球研发三大关键领域的占比仍有很大提升空间,尤其是健康产业只占6.1%,与我国人口大国的地位很不相称。

图4 2022年中国入榜企业研发投入行业全球占比

资料来源:2023年《记分牌》、作者整理

为进一步了解我国企业研发现状,本部分将从头部企业数量、研发强度、研发结构、盈利能力、行业分布等多个维度对中美入榜企业进行对比分析。

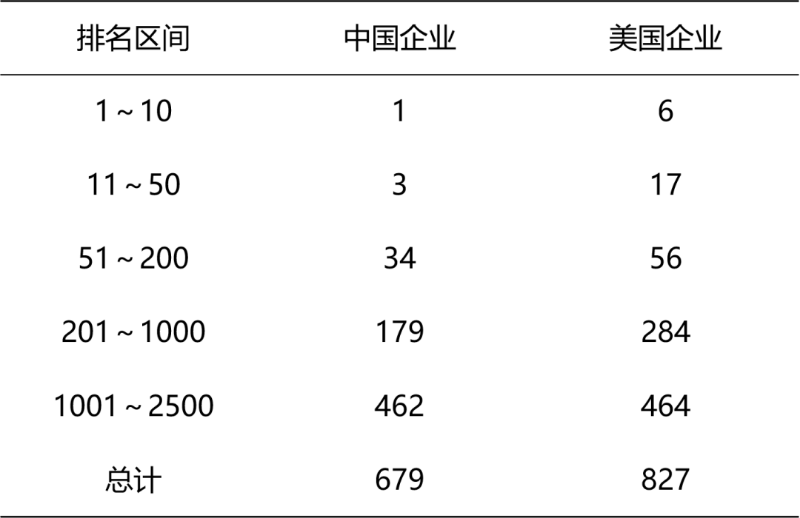

(一)美国全球头部研发企业远超中国

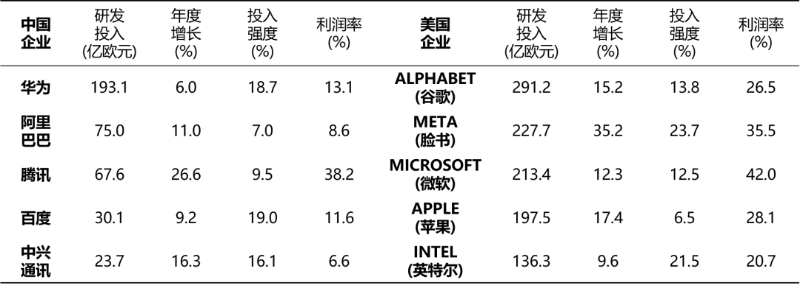

2022年,《记分牌》排名前10企业的研发投资总额为2,213亿欧元,前50企业的研发投资总额为4,886亿欧元,分别占据了2,500家企业研发投资总额的17.7%和39.1%,头部企业效应明显。其中,前10名中有6家来自美国,前50名中有23家总部设在美国,而中国在50强中的代表性相对较低,只有4家企业,华为是唯一一家进入全球十大研发投资者之列的中国企业(表1)。美国头部研发企业分布在信息与通讯(13家)、健康产业(8家)和汽车(2家)三个行业。中国进入研发50强的企业分别是华为、腾讯、阿里巴巴和中国建筑。

表1 中美入榜企业研发投入排名对比(2022年)

资料来源:2023年《记分牌》、作者整理

(二)中美入榜企业研发投入强度增加近乎同步,差距依然明显

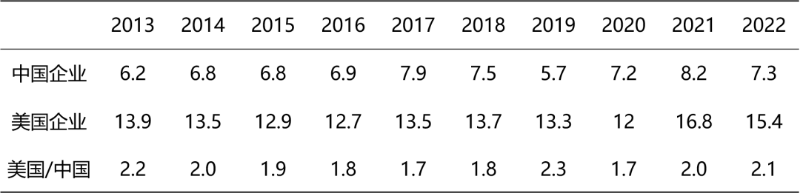

根据《记分牌》数据,2013~2022年间中国入榜企业平均研发投入强度从1.5%逐年上升至3.8%,增长了2.3个百分点,增速明显(表2)。同期内,欧盟从2.7%上升至3.8%,日本从3.2%上升至3.8%,美国企业平均研发投入强度则从5.0%增加至7.9%,增长了2.9个百分点。可见,中国入榜企业平均研发投入强度已经与欧盟、日本持平,但与美国相比仍有很大差距。

表2 2013~2022年中美入榜企业研发投入强度比较(%)

资料来源:历年《记分牌》、作者整理

表3 2013~2022年中美入榜企业人均研发经费比较(欧元)

资料来源:历年《记分牌》、作者整理

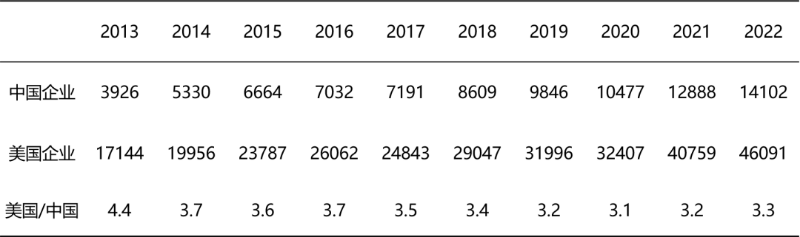

从人均研发经费来看,2022年我国入榜企业人均研发经费为14,102欧元,较2013年的3926欧元增长了2.5倍,与欧盟、日本人均研发经费持平。同期内,美国企业人均研发经费也实现了大幅提升,从17,144欧元增长到46,091欧元,始终保持在中国企业人均研发经费的3倍以上(表3)。综合来看,近年来我国企业平均研发投入进步很大,实现了对欧盟、日本的追赶,但与美国企业相比仍然存在很大差距,且差距基本没有缩小,反映出美国企业的研发投入同样保持高速增长状态。

(三)美国企业研发支出更均衡,中国企业基础研究和应用研究存短板

研发经费主要包括基础研究、应用研究和试验发展三类。

从中美企业研发经费支出结构看(表4),2022年中国企业基础研究、应用研究和试验发展支出占比分别为0.73%、3.34%和95.93%,意味着中国企业投入到基础研究的经费不足1%,2013年甚至不足0.1%,投入到应用研究的经费也只有3%左右,说明中国企业几乎将所有的研发经费都投入到了试验发展阶段。同期内,美国企业研发经费支出结构相对稳定,其基础研究、应用研究和试验发展经费支出的占比分别为6%、15%和79%左右。美国企业研发经费支出更加均衡。

表4 2013~2022年中美企业研发活动类型分布比较(%)

资料来源:中国科技统计年鉴、NCSES、作者整理

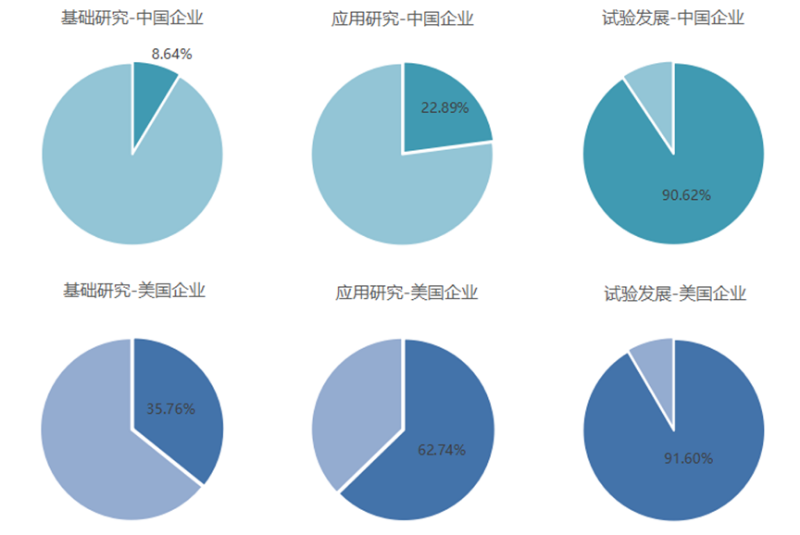

研发支出结构的差异致使中美企业在本国创新体系中的作用也存在很大差异。2022年,中国企业在全国基础研究、应用研究、试验发展所承担的比重分别为8.6%、22.9%和90.6%,而美国企业在全国的占比分别为35.8%、62.7%和91.6%(图5),表明美国企业在创新链各个环节都发挥了主力作用,更加符合“企业是创新主体”的定位。

图5 2022年中美企业研发活动全国占比

资料来源:中国科技统计年鉴、NCSES、作者整理

实践表明,美国企业这种均衡的创新模式不仅有利于创新源头知识供给,还有利于整个创新链条的无缝衔接、缩短创新周期。一方面,企业是整个创新链条所有环节的直接深度参与者,可以促进供给端和需求端的精准对接,减少供需匹配耗时。另一方面,从基础研究、应用研究到试验发展和生产推广,各个环节的主要参与者是一个主体,更有利于加速创新各环节的之间的反馈,降低交易成本和沟通成本。

(四)中国入榜企业盈利未达全球平均水平,与美国差距更明显

整体而言,2013~2022年间中国入榜企业盈利能力稳中有升,但尚未达到入榜企业平均水平,与美国相比则相差更远。2022年,中国上榜企业平均利润率为7.3%,2500家入榜企业平利润率为11.9%,美国企业利润率为15.4%(表5)。历年《记分牌》数据显示,美国企业平均利润率始终是中国企业平均利润的2倍左右,且未出现缩小趋势。

表5 2013~2022年中美入榜企业平均利润率比较(%)

资料来源:历年《记分牌》、作者整理

(五)中美入榜企业行业分布差异大,美国长板很长、短板很少

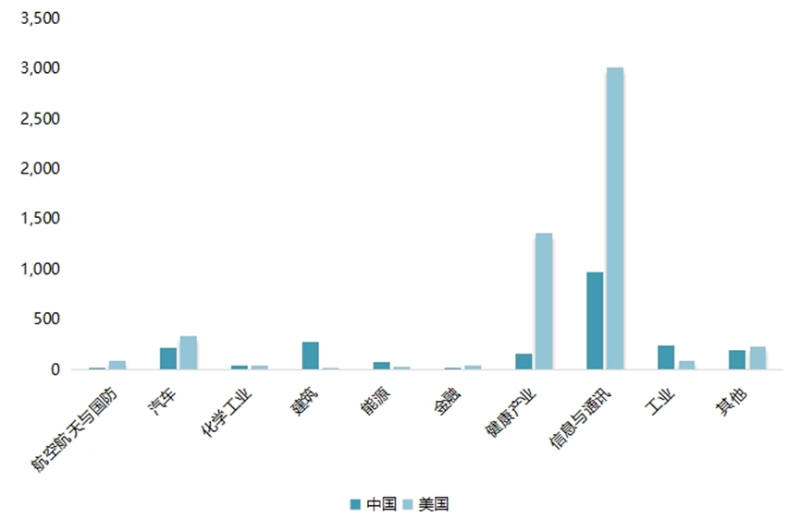

如前所述,中国入榜企业研发投资主要分布在信息与通讯、建筑、工业三个领域。美国入榜企业研发投资则主要分布在信息与通讯和健康产业,2022年两者研发投资占比分别为57.3%和26%,合计超过80%;汽车行业排名第三,占比只有6.4%。从中美行业对比来看(图6),中国在建筑、工业、能源领域具有优势,美国则在信息与通讯、健康产业和汽车产业占优。值得注意的是,除了建筑、能源两个领域外,美国在其他行业均有排名前5的领军企业,尤其是信息与通讯和健康产业在全球具有绝对优势。相比建筑、工业等相对传统行业,信息与通讯、健康产业具有高研发投入和高利润率的显著特征,行业分布差异或是中美入榜企业研发、盈利差距的主要原因。

图6 2022年中美入榜企业研发投入所属行业比较(亿欧元)

资料来源:2023年《记分牌》、作者整理

信息与通讯是第三次工业革命的核心技术与重要引擎,也是未来各国科技竞赛的制高点。近年来,中国信息与通讯快速崛起,但在半导体、软件等关键核心领域基础薄弱。腾讯、阿里、百度等中国头部企业在研发投入、研发增速、研发强度等全面落后于美国对标企业(表6)。随着人口红利消失和国内市场趋于饱和,缺乏引领全球的关键核心技术将成为制约中国企业成为世界级公司的瓶颈。华为是我国研发投入最高的企业,也是唯一一个进入全球研发Top10的中国企业,但其研发投入增速也出现放缓趋势,2020~2022平均增速只有6%,不及谷歌、苹果、脸书一半,长期以往将削弱我国在信息与通讯领域的国际竞争力。

表6 中美入榜ICT头部企业比较(2020~2022三年平均数据)

资料来源:历年《记分牌》、作者整理

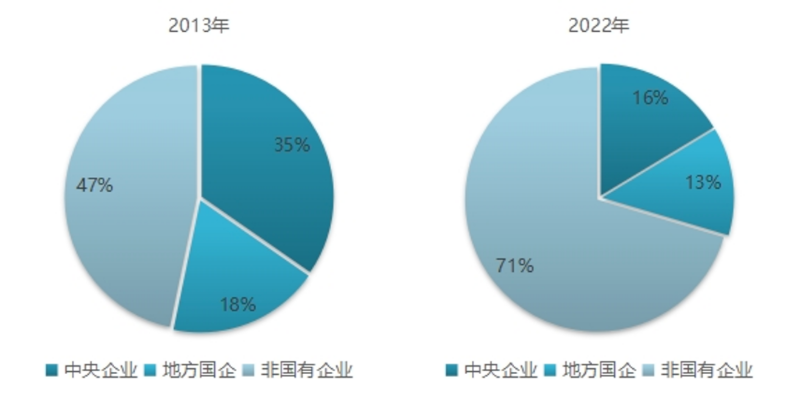

(一)国有企业入榜数量持续增加,但比重有所下降

2013年,共有199家中国企业入选《记分牌》榜单,其中69家为中央企业,37家为地方国企,两者合计106家,占比为53%。2022年,111家中央企业入榜,90家地方国企入榜,两者共计201家,数量较2013年增加近一倍,但比重下降至29%(图7)。同期内,民营企业入榜数量从93家迅速增加至478家,反映出我国民营经济从小到大、从弱到强的发展历程,已成为中国研发投入的主力军。

图7 中国2013年、2022年入榜国企民企比较

资料来源:历年《记分牌》、作者整理

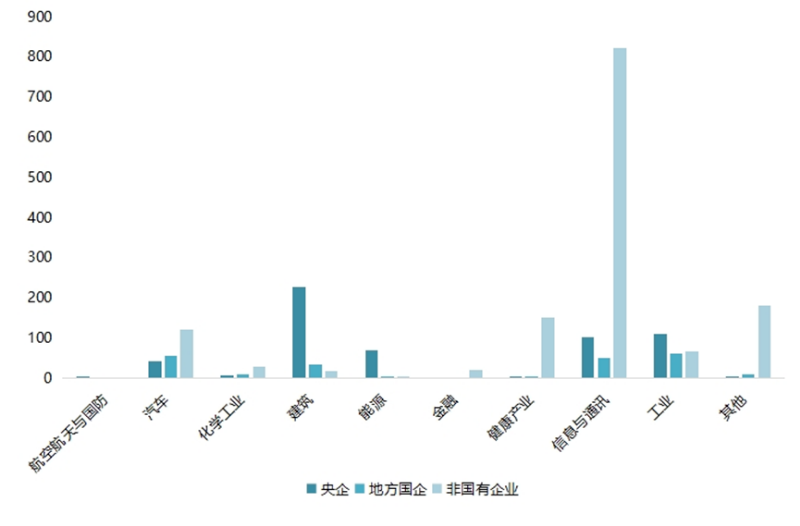

(二)入榜国企民企所属行业分布差异较大,互补效应明显

从行业分布对比来看(图8),国有企业在建筑、能源、工业等领域具有绝对优势,行业排名前五的均为中央企业或大型地方国企,民营企业则在信息与通讯、健康产业和其他领域占优。在汽车领域,随着比亚迪、蔚来、理想、小鹏等新能源车企的崛起,民营企业研发投入已经超过国有企业。需要指出的是,近十年新入榜的非国有企业主要布局在信息与通讯、健康产业、新能源汽车等国有企业布局较少的领域。因此,国有企业与非国有企业并非此消彼长,而是互为补充、共同发展。

图8 2022年入榜国企民企研发投入所属行业比较(亿欧元)

资料来源:2023年《记分牌》、作者整理

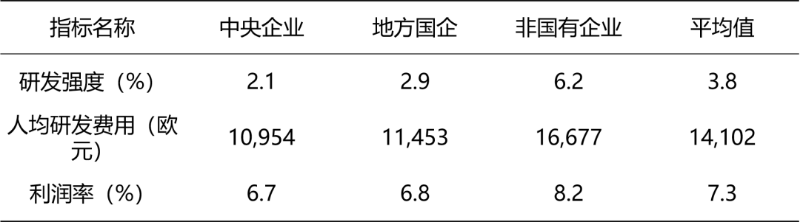

(三)入榜国企民企研发、盈利有差距,地方国企优于央企

研发投入强度方面,2022年入榜的中央企业、地方国企、民营企业研发投入强度分别为2.1%、2.9%和6.2%;人均研发投入方面,中央企业人均研发费用为10,954欧元,地方国有企业为11,453欧元,而民营企业人均研发经费为16,677欧元;利润率方面,中央企业与地方国企相近,分别为6.7%和6.8%,民营企业为8.2%(表7)。综合来看,在研发投入强度、人均研发经费和利润率方面,国有企业与民营企业相比均存在明显差距,其中,地方国有企业表现略优于中央企业。所属行业及功能定位差异或是导致国企民企差距的重要原因。一方面,中央企业和地方国企主要布局在建筑、工业、能源等相对传统的行业,行业研发强度和利润率偏低;另一方面,中央企业和地方国企需要承担的大量的社会责任,也会影响利润率。

表7 2022年入榜国企民企研发投入、盈利能力比较

资料来源:2023年《记分牌》、作者整理

通过中美企业对比、国企民企对比可以发现,我国企业尤其是国有企业在研发投入强度、研发投入结构、行业布局等方面还有很大差距。为尽早缩小这些差距,本文提出以下建议:

一是发挥新型举国体制优势,全力支持大型央国企、头部民企牵头打造一批原创技术策源地

近年来,科技创新的马太效应不断强化,赢者通吃的头部效应愈发明显,科技龙头对生态系统和产业重塑的作用越来越大。国家之间的科技竞争,本质上就是头部企业之间的竞争。通过行业对比可以发现,我国企业在引领未来科技发展的关键领域与美国相比还有很大差距,缺乏掌握关键核心技术的领军企业。实践表明,中美科技之间的差距单靠企业自身的力量难以实现追赶,或周期很长。

建议充分发挥我国新型举国体制优势,遴选一批大型央国企、头部民企和掌握关键核心技术的“专精特新”企业,通过政策、资金、人才、数据等资源供给,助力企业打造产学研联动、上下游协同的创新生态系统,以系统之力推动原创技术竞相涌现,依托原创技术带动产业链不断迭代升级。

二是加大对企业基础研究和应用研究的直接投入,改善企业研发结构

当前,中国企业R&D经费主要来自企业自筹资金,占比高达96%以上,基础研究、应用研究部分极为有限,因为绝大部分企业会将有限的自有研发资金投入到更靠近市场端的试验发展,靠近市场端的投入风险小、回报快。美国企业R&D经费来源更加广泛,自筹资金占比不到80%,政府等其他资金来源对企业投资意愿相对较弱的基础研究和应用研究形成了有效补充。

建议政府部门逐步增加对企业基础研究、应用研究的直接投入,并要求企业按照一定比例配置R&D经费用于基础研究和应用研究,改善中国企业研发活动结构。探索建立捐赠免税制度,鼓励个人、非营利机构等社会资本投入企业基础科研,弥补中国基础研究投入社会资本的参与不足的短板。

三是完善政策体系,引导民营企业加大研发投入、基础研究投入

进一步加大研发投入,是我国企业赶超美国企业的必经之路。财政补贴、研发费用税前加计扣除政策对企业研发投入具有显著的促进作用。在美国、欧盟、日韩等科技创新领先的发达国家,税收政策也是调节企业研发投入的有效手段。

建议国家相关部门在借鉴国际经验的基础上,结合我国实际和企业创新特点,建立更具针对性和可操作性的税收减免体系,对基础研究、应用研究、试验发展按照不同系数实施税收抵扣减免,加大在“卡脖子”关键领域的扣除力度,引导民营企业进一步增加研发投入,尤其是在国家所需的重点领域和基础研究、应用研究领域。

四是持续深化改革,充分释放国有企业科技创新活力

在政策引导和考核约束的合力下,各级国有企业陆续加大研发经费投入力度,下一步激发科研人员活力是提升研发经费使用效率的关键。经过多年的积累,国有企业尤其是大型央企在科研基础设施、高端科技人才、科技技术积累、科技创新融资等方面优势明显,在国家创新体系中扮演着不可替代的关键作用。然而,受体制机制等方面的约束,国有企业科技创新资源的配置效率和科研人员的创新活力仍有较大改善空间。

建议对国有企业进行分类管理,针对科技创新企业或部门建立专门的考核管理体系,全面准确落实“三个区分开来”,在容错机制、评价机制、激励机制等方面大胆突破,全力破解国有企业科技创新面临的堵点、痛点、难点,充分激发国有企业科技创新活力。

五是支持国企民企“四链融合”,加速我国产业转型升级进度

通过中美产业布局对比可以发现,国有企产业布局优化结构调整既是服务国家大局的重要举措,更是支撑企业高发展、赢得未来国际竞争的主要途径。各级国资均要求国有企业在战略性新兴产业和未来产业加大布局。然而,中央企业、地方国企主要优势在于建筑、工业、能源等相对传统的行业,在战略性新兴产业基础相对薄弱,而民营企业在信息与通讯、生物医药、新能源进行了多年探索,并积累了一定的基础,国企民企深度合作、协同发展,可以加速中国产业转型升级进度。

建议国家相关部门出台专项政策指引、搭建合作平台,支持国有企业与民营企业在战略性新兴产业和未来产业领域通过“创新链、产业链、资金链、数据链”深度融合,实现国企民企错位布局、互相补充、啮合传动,合力提升我国在战略性新兴产业和未来产业的国际竞争力。

六是强化政府引导和直接参与,推动建立以企业为主体的产学研深度融合体系

产学研深度融合、协同创新,是快速提升我国科技创新能力的有效手段。党中央多次提及“建立以企业为主体、市场为导向、产学研深度融合的技术创新体系”。实践中,产学研目标定位、运行机制不同,责任边界、风险分担、利益分配等难以协调,单纯依靠市场机制难以实现产学研深度融合。

建议政府部门作为产学研深度融合的引导者、参与者和服务员,支持以市场和企业需求为前提,充分发挥我国体制机制优势,以一批国家重大科技项目、重大科技创新平台为纽带,推动企业、高校和科研机构开展高效务实合作,真正建立“以企业为主体、市场为导向、产学研深度融合的技术创新体系”,快速提升我国在基础前沿领域和关键核心技术上的创新能力。